El estallido de los mercados financieros, en dos etapas –estamos en la primera-, se la trae al pairo a la mayoría de la ciudadanía. Los mercados están fuertemente sobrevalorados por la represión financiera de las élites. Se mantiene la riqueza de las élites creando burbujas. Éstas siempre estallan, generando crisis, y empobreciendo a la ciudadanía, que paga los platos rotos. La razón es sencilla: cuando finalmente estallan las burbujas, las élites quieren imponer socialización de sus pérdidas.

http://vozpopuli.com/…/4979-juan-laborda-la-represion-finan…

Que los políticos hayan rescatado a los bancos con nuestro dinero, para que echen a la calle a decenas de miles de pobres, es alta traición al pueblo, y será juzgado a su debido tiempo. Tanto los que decidieron como los que no abandonaron los escaños de un regimen totalitario disfrazado de democracia.

http://economia.elpais.com/.../act.../1400489518_865125.html

La represión financiera de las élites

La naturaleza y psicología del poder no deja de

sorprenderme; en el fondo se me antoja intrigante, cínica, repulsiva.

Resulta que mientras se estaba gestando la actual burbuja diseñada por los Bancos Centrales, la madre de todas las burbujas, nadie se quejaba, nadie decía nada, todo era maravilloso, y si además el objetivo último era mantener la riqueza de la superclase, ¡fantástico!. Sin embargo, la realidad cotidiana es otra, mucha más cruel que la simple caída de precios de unos mercados financieros excesivamente sobrevalorados. En realidad esa subida en los precios de los activos financieros se ha diseñado e implementado a costa de incrementar la pobreza y las desigualdades hasta niveles nauseabundos.

La inmensa mayoría de la ciudadanía tiene suficiente con llegar a final de mes, con pensar cómo se las va a ingeniar para llevar una vida mínimamente digna. Muchos de nuestros conciudadanos sencillamente ansían no caer en la pobreza, ésa que cada día devora a nuevas huestes entre nuestros conciudadanos. Da vergüenza ajena la inacción por parte de unos gobernantes mediocres, insensibles ante el destrozo social que se está produciendo. Solo espero que en su intimidad lloriqueen, sientan, sollocen, se arrepientan. Por eso la preocupación por lo que sucede en los mercados financieros a la inmensa mayoría de la ciudadanía se la trae al pairo.

Los cuenta cuentos del libre mercado

En realidad, la política económica implementada en la mayoría de las democracias occidentales desde el inicio de la actual crisis sistémica se diseñó, y continúa dibujándose, al margen de la defensa de los intereses de la ciudadanía. ¡Dejen ya de mentir! No existe la libre competencia, los mercados no son eficientes, el libre albedrio solo genera pobreza, las gerencias corporativas nos han robado como nunca, la autorregulación no funciona, la avaricia de las élites es desmedida, los mercados financieros están fuertemente sobrevalorados.

El objetivo último de las políticas implementadas en diversos campos –económico, social, educativo, judicial,..- es tratar favorecer de manera permanente los intereses de la clase dominante, mientras que abandonaban a los ciudadanos, especialmente a los más pobres, en una sensación de impotencia y desesperación política. Nunca en la historia reciente las democracias habían caído tan bajo, con tanto indocumentado al frente de distintos gobiernos de diferente pelaje. En eso debemos reconocer que las élites lo han hecho muy bien.

Desde el lado económico, la superclase creó una nueva droga de diseño, la expansión monetaria de los Bancos Centrales, de consecuencias tremendamente dañinas. Da una sensación de tranquilidad y protección cuando en realidad lo único que genera es un estado de nirvana, una mera ilusión óptica, vía inflación de activos. Sin embargo su impacto en las rentas es inexistente. Ya lo hemos dicho, la ortodoxia no entiende aún qué es y cómo funciona el dinero, y qué papel juega la deuda. ¡Si Hyman Minsky levantara la cabeza no daría crédito a lo sucedido! Eso sí, los premios Nobel a individuos que justificaban y razonaban la toma de riesgos excesivos en los mercados. ¡Paradojas del poder, ay disculpen, de la vida!

La realidad es otra

Sin embargo estamos ya empezando la Segunda Fase de la Gran Recesión. Como señalan Carmen Reinhart y Kenneth Rogoff en “Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten” lo peor no ha pasado. Todo lo contrario, las causas que han originado la actual crisis económica no solo no se han corregido sino que han empeorado. La carga de la deuda en los países desarrollados se ha convertido en un evento extremo utilizando cualquier medida histórica y requerirán una ola de condonaciones de deuda, negociadas o no. Y cuando los mercados financieros de una vez por todas se den cuenta de ello, ahora simplemente han sacado la patita para ver el percal, la caída de estos días será un juego de niños.

Al final, a las élites les va a salir muy cara su avaricia desmedida porque ahora con la que se nos avecina solo queda una opción. Son ellos quienes deberán pagar con su riqueza las consecuencias de la triple recesión en la que ya estamos inmersos. Si se niegan, las tensiones sociales y el caos les acabarán devorando. Y todo por no aceptar en su momento algo obvio, una reestructuración bancaria a costa de la gerencia y acreedores.

La represión financiera y el colapso

En realidad todo se resume en un concepto económico, la represión financiera. En más ocasiones de las necesarias es el efecto inmediato de la política. Un ejemplo muy característico es lo que estamos viviendo estos días. Se manifiesta cuando, por ejemplo, los políticos o las autoridades económicas y financieras reaccionan con más fuerza a la disminución de precios de los activos que a los aumentos. Mientras suben los precios de los activos, incluso cuando se alimenta mediante un intenso proceso de endeudamiento masivo, ningún político dice nada, ninguna autoridad monetaria o económica avisa de los riesgos implícitos, y apenas unos pocos economistas muestran su preocupación por la inestabilidad financiera intrínseca a dicha dinámica. Los aumentos de precios tienden a ser tratados con indiferencia benigna.

Sin embargo, los descensos fuerzan a los políticos y a los banqueros centrales a responder implementando estímulos monetarios acomodaticios adicionales. Los participantes en el mercado, especialmente los banqueros, concluyen entonces que siempre van a estar protegidos. Pero los esfuerzos por gestionar una inflación de activos y manipular los precios de los mismos no son nuevos. La historia demuestra que estas prácticas al final no funcionan. La represión financiera simplemente retrasa lo inevitable, en nuestro caso, el colapso de unos mercados financieros sobrevalorados, especialmente la bolsa estadounidense, y una profunda depresión económica consecuencia de un diagnóstico erróneo sobre los males que nos acechan. ¡Y todo por proteger a unos pocos!

La inmensa mayoría de la ciudadanía tiene suficiente con llegar a final de mes, con pensar cómo se las va a ingeniar para llevar una vida mínimamente digna. Muchos de nuestros conciudadanos sencillamente ansían no caer en la pobreza, ésa que cada día devora a nuevas huestes entre nuestros conciudadanos. Da vergüenza ajena la inacción por parte de unos gobernantes mediocres, insensibles ante el destrozo social que se está produciendo. Solo espero que en su intimidad lloriqueen, sientan, sollocen, se arrepientan. Por eso la preocupación por lo que sucede en los mercados financieros a la inmensa mayoría de la ciudadanía se la trae al pairo.

Los cuenta cuentos del libre mercado

En realidad, la política económica implementada en la mayoría de las democracias occidentales desde el inicio de la actual crisis sistémica se diseñó, y continúa dibujándose, al margen de la defensa de los intereses de la ciudadanía. ¡Dejen ya de mentir! No existe la libre competencia, los mercados no son eficientes, el libre albedrio solo genera pobreza, las gerencias corporativas nos han robado como nunca, la autorregulación no funciona, la avaricia de las élites es desmedida, los mercados financieros están fuertemente sobrevalorados.

El objetivo último de las políticas implementadas en diversos campos –económico, social, educativo, judicial,..- es tratar favorecer de manera permanente los intereses de la clase dominante, mientras que abandonaban a los ciudadanos, especialmente a los más pobres, en una sensación de impotencia y desesperación política. Nunca en la historia reciente las democracias habían caído tan bajo, con tanto indocumentado al frente de distintos gobiernos de diferente pelaje. En eso debemos reconocer que las élites lo han hecho muy bien.

Desde el lado económico, la superclase creó una nueva droga de diseño, la expansión monetaria de los Bancos Centrales, de consecuencias tremendamente dañinas. Da una sensación de tranquilidad y protección cuando en realidad lo único que genera es un estado de nirvana, una mera ilusión óptica, vía inflación de activos. Sin embargo su impacto en las rentas es inexistente. Ya lo hemos dicho, la ortodoxia no entiende aún qué es y cómo funciona el dinero, y qué papel juega la deuda. ¡Si Hyman Minsky levantara la cabeza no daría crédito a lo sucedido! Eso sí, los premios Nobel a individuos que justificaban y razonaban la toma de riesgos excesivos en los mercados. ¡Paradojas del poder, ay disculpen, de la vida!

La realidad es otra

Sin embargo estamos ya empezando la Segunda Fase de la Gran Recesión. Como señalan Carmen Reinhart y Kenneth Rogoff en “Financial and Sovereign Debt Crises: Some Lessons Learned and Those Forgotten” lo peor no ha pasado. Todo lo contrario, las causas que han originado la actual crisis económica no solo no se han corregido sino que han empeorado. La carga de la deuda en los países desarrollados se ha convertido en un evento extremo utilizando cualquier medida histórica y requerirán una ola de condonaciones de deuda, negociadas o no. Y cuando los mercados financieros de una vez por todas se den cuenta de ello, ahora simplemente han sacado la patita para ver el percal, la caída de estos días será un juego de niños.

Al final, a las élites les va a salir muy cara su avaricia desmedida porque ahora con la que se nos avecina solo queda una opción. Son ellos quienes deberán pagar con su riqueza las consecuencias de la triple recesión en la que ya estamos inmersos. Si se niegan, las tensiones sociales y el caos les acabarán devorando. Y todo por no aceptar en su momento algo obvio, una reestructuración bancaria a costa de la gerencia y acreedores.

La represión financiera y el colapso

En realidad todo se resume en un concepto económico, la represión financiera. En más ocasiones de las necesarias es el efecto inmediato de la política. Un ejemplo muy característico es lo que estamos viviendo estos días. Se manifiesta cuando, por ejemplo, los políticos o las autoridades económicas y financieras reaccionan con más fuerza a la disminución de precios de los activos que a los aumentos. Mientras suben los precios de los activos, incluso cuando se alimenta mediante un intenso proceso de endeudamiento masivo, ningún político dice nada, ninguna autoridad monetaria o económica avisa de los riesgos implícitos, y apenas unos pocos economistas muestran su preocupación por la inestabilidad financiera intrínseca a dicha dinámica. Los aumentos de precios tienden a ser tratados con indiferencia benigna.

Sin embargo, los descensos fuerzan a los políticos y a los banqueros centrales a responder implementando estímulos monetarios acomodaticios adicionales. Los participantes en el mercado, especialmente los banqueros, concluyen entonces que siempre van a estar protegidos. Pero los esfuerzos por gestionar una inflación de activos y manipular los precios de los mismos no son nuevos. La historia demuestra que estas prácticas al final no funcionan. La represión financiera simplemente retrasa lo inevitable, en nuestro caso, el colapso de unos mercados financieros sobrevalorados, especialmente la bolsa estadounidense, y una profunda depresión económica consecuencia de un diagnóstico erróneo sobre los males que nos acechan. ¡Y todo por proteger a unos pocos!

Más desahucios pese a la nueva ley

La banca se queda con casi 50.000 viviendas por impago, un alza del 11% frente a 2012

Los acuerdos y las daciones en pago pierden peso tras el cambio normativo

La peor crisis que ha sufrido España en más de medio siglo deja un

reguero de historias con nombre propio entre las que los desahucios

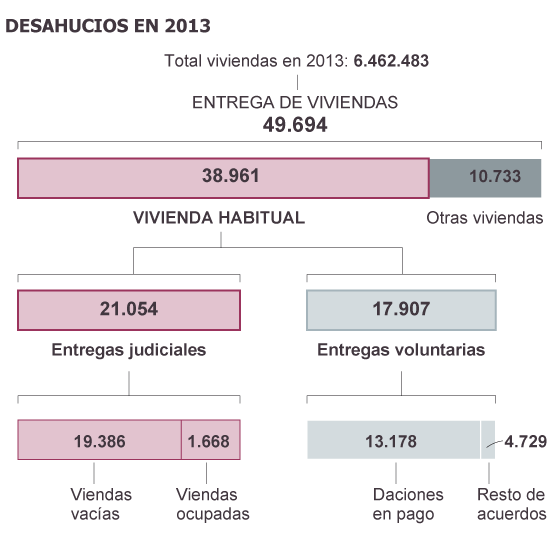

ocupan un lugar destacado. Durante el pasado año, 38.961 familias

perdieron su vivienda habitual por no pagar la hipoteca, según los datos que publicó este lunes el Banco de España.

La cifra, que se incluye dentro de otra más amplía que son las cerca de

50.000 viviendas, incluidas segundas residencias, que han pasado a

manos de la banca en 2013 por los mismos motivos, constata que, de

momento, ni la nueva ley hipotecaria ni el fin de la recesión han

atajado por ahora el fenómeno.

Frente a 2012, el balance del organismo que dirige Luis Linde muestra un avance del conjunto de las entregas del 11%. En el caso de los desahucios realizados sobre primeras viviendas, la cifra revelada por las propias entidades al supervisor prácticamente iguala a la de un año antes. Y eso pese a que desde mayo está en vigor la nueva ley hipotecaria que, en teoría, iba a frenar las ejecuciones al aplazar los lanzamientos en las familias más vulnerables.

A este respecto, la nueva normativa tampoco ayudó a fomentar los acuerdos entre hipotecados y entidades y que concluyen en lo que el Banco de España denomina entrega voluntaria. Según la estadística, bajan un 9,1% hasta los 17.907 procesos, con lo que su peso relativo frente al total de desahucios de primera vivienda baja del 50% de 2012 al 46% a lo largo de 2013. El resto fueron las 21.054 ejecuciones dictadas por la justicia. En la mayor parte de los casos, los hipotecados habían dejado ya vacía la vivienda en el momento de la entrega judicial, pero en 1.668 desalojos de la vivienda habitual (y en 392 de otras viviendas) aún estaba ocupada. La policía solo intervino en 147 casos (93 de ellos correspondientes a vivienda habitual), menos de la mitad que en 2012.

Una de las opciones reclamadas desde colectivos como la Plataforma de Afectados por la Hipoteca (PAH) y otros movimientos sociales, ha sido la dación en pago, que tampoco avanza al quedarse fuera de la ley y ser una mera recomendación tras los cambios normativos del Ejecutivo. Así, la posibilidad de saldar la deuda con la entrega de la vivienda solo se alcanzó en una de cada tres ejecuciones (33%), menos que el porcentaje del 38% computado en 2012.

Desde el sector financiero, un portavoz de la patronal AEB destacó precisamente la capacidad de acuerdo que ha demostrado la banca pese a la escalada de la morosidad en las hipotecas, que está en el 5,67%.

Frente a esta cifra, recordaron que los desahucios apenas representan

el 0,77% de las hipotecas, lo que significa que “las entidades

facilitan soluciones a ese 5% de deudores” que no pagan. Entre ellas,

desde la asociación aseguran que los bancos y antiguas cajas “están

dejando vivir por un módico alquiler” a las familias desahuciadas,

aunque todavía no cuentan con estadísticas que refrenden esta tesis.

Desde la PAH, sin embargo, no ven ningún motivo para el optimismo. “Son unas cifras alarmantes sin comparación en toda la UE”, denunció Lucía Martín, una de las portavoces de la plataforma. En su opinión, el hecho de que no se hayan reducido de forma drástica los desahucios constata que la nueva norma “no ha tenido ningún efecto positivo” ya que, según argumentó, “solo busca las refinanciaciones”. La PAH, asimismo, arremetió contra el fiasco que, para ellos, ha supuesto el fondo social de viviendas y que, frente a un parque de 6.000 casas vacías apenas ha dado alojamiento a unas 800 familias.

La asociación de usuarios de banca Adicae, por su parte, puso el foco en que “un 26% de las 17.907 entregas voluntarias de viviendas en 2013 conllevan el mantenimiento de deudas perpetuas tras la pérdida del inmueble”, lo que condena a los afectados de por vida.

Frente a 2012, el balance del organismo que dirige Luis Linde muestra un avance del conjunto de las entregas del 11%. En el caso de los desahucios realizados sobre primeras viviendas, la cifra revelada por las propias entidades al supervisor prácticamente iguala a la de un año antes. Y eso pese a que desde mayo está en vigor la nueva ley hipotecaria que, en teoría, iba a frenar las ejecuciones al aplazar los lanzamientos en las familias más vulnerables.

A este respecto, la nueva normativa tampoco ayudó a fomentar los acuerdos entre hipotecados y entidades y que concluyen en lo que el Banco de España denomina entrega voluntaria. Según la estadística, bajan un 9,1% hasta los 17.907 procesos, con lo que su peso relativo frente al total de desahucios de primera vivienda baja del 50% de 2012 al 46% a lo largo de 2013. El resto fueron las 21.054 ejecuciones dictadas por la justicia. En la mayor parte de los casos, los hipotecados habían dejado ya vacía la vivienda en el momento de la entrega judicial, pero en 1.668 desalojos de la vivienda habitual (y en 392 de otras viviendas) aún estaba ocupada. La policía solo intervino en 147 casos (93 de ellos correspondientes a vivienda habitual), menos de la mitad que en 2012.

Una de las opciones reclamadas desde colectivos como la Plataforma de Afectados por la Hipoteca (PAH) y otros movimientos sociales, ha sido la dación en pago, que tampoco avanza al quedarse fuera de la ley y ser una mera recomendación tras los cambios normativos del Ejecutivo. Así, la posibilidad de saldar la deuda con la entrega de la vivienda solo se alcanzó en una de cada tres ejecuciones (33%), menos que el porcentaje del 38% computado en 2012.

Desde el sector financiero, un portavoz de la patronal AEB destacó precisamente la capacidad de acuerdo que ha demostrado la banca pese a la escalada de la morosidad en las hipotecas, que está en el 5,67%.

más información

- La PAH anuncia escraches silenciosos en los actos del PP

- La banca rechaza el 40% de las peticiones del código antidesahucios

- El Defensor del Pueblo alerta del deterioro de los servicios sociales

- Los juzgados ordenaron en 2013 una media de 184 desahucios al día

- De la plaza a la conciencia

- Los jueces exprimen la ley para mitigar los daños de la crisis

Desde la PAH, sin embargo, no ven ningún motivo para el optimismo. “Son unas cifras alarmantes sin comparación en toda la UE”, denunció Lucía Martín, una de las portavoces de la plataforma. En su opinión, el hecho de que no se hayan reducido de forma drástica los desahucios constata que la nueva norma “no ha tenido ningún efecto positivo” ya que, según argumentó, “solo busca las refinanciaciones”. La PAH, asimismo, arremetió contra el fiasco que, para ellos, ha supuesto el fondo social de viviendas y que, frente a un parque de 6.000 casas vacías apenas ha dado alojamiento a unas 800 familias.

La asociación de usuarios de banca Adicae, por su parte, puso el foco en que “un 26% de las 17.907 entregas voluntarias de viviendas en 2013 conllevan el mantenimiento de deudas perpetuas tras la pérdida del inmueble”, lo que condena a los afectados de por vida.

%20(2).png)

No hay comentarios:

Publicar un comentario